Аналітика вторичного ринку нерухомості в м. Харкові на 01.01.2021

Аналітика вторичного ринку нерухомості в м. Харкові за листопад 2020

Аналитика офисов в Харькове за июль 2020

Аналітика вторичного ринку нерухомості в м. Харкові за липень 2020

АНАЛІТИКА РИНКУ ОФІСНОЇ НЕРУХОМОСТІ ХАРКОВА

Аналітика вторичного ринку нерухомості в м. Харкові за червень 2020

Аналітика вторичного ринку нерухомості в м. Харкові за травень 2020

Аналітика вторичного ринку нерухомості в м. Харкові за квітень 2020

Аналітика вторичного ринку нерухомості в м. Харкові за березень 2020

Аналітика вторичного ринку нерухомості в м. Харкові за лютий 2020

Аналітика вторичного ринку нерухомості в м.Харкові за cічень 2020

Аналітика вторичного ринку нерухомості в м.Харкові за грудень 2019

Аналітика продажу гостинок і орендні ставки по Харкову

Аналітика вторичного ринку нерухомості в м. Харкові за листопад 2019 р.

Аналітика вторичного ринку нерухомості в м. Харкові за жовтень 2019

Аналітика вторичного ринку нерухомості в м. Харкові за вересень 2019

Аналітика вторичного ринку нерухомості в м. Харкові за серпень 2019 р.

Аналітика вторичного ринку нерухомості в м. Харкові за липень 2019 р.

Аналітика вторичного ринку нерухомості в м. Харкові за червень 2019р.

Аналітика вторичного ринку нерухомості в м. Харкові за травень 2019р.

Аналітика вторичного ринку нерухомості в м. Харкові за квітень 2019

Аналітика вторичного ринку нерухомості в м.Харкові за березень 2019

Аналітика вторичного ринку нерухомості в м.Харкові за лютий 2019

Аналітика вторичного ринку нерухомості в м.Харкові за січень 2019

Аналітика вторичного ринку нерухомості в м.Харкові за грудень 2018

Аналітика вторичного ринку нерухомості в м.Харкові за листопад 2018р

Аналітика вторичного ринку нерухомості в м. Харкові за жовтень 2018 р

Аналітика вторичного ринку нерухомості в м. Харкові за вересень 2018 р

Аналітика вторичного ринку нерухомості в м. Харкові за серпень 2018 р

Аналітика вторичного ринку нерухомості в м. Харкові за липень 2018 р

Аналітика вторичного ринку нерухомості в м. Харкові за червень 2018 р

Ринок нерухомості. Тенденції та перспективи розвитку

Аналіз комерційного ринку нерухомості(приміщення)

Аналітика вторичного ринку нерухомості в м. Харкові за травень 2018 р

Аналітика вторичного ринку нерухомості в м. Харкові за квітень 2018 р

Аналітика вторичного ринку нерухомості в м. Харкові за березень 2018 р

Аналітика вторичного ринку нерухомості в м. Харкові за лютий 2018 р

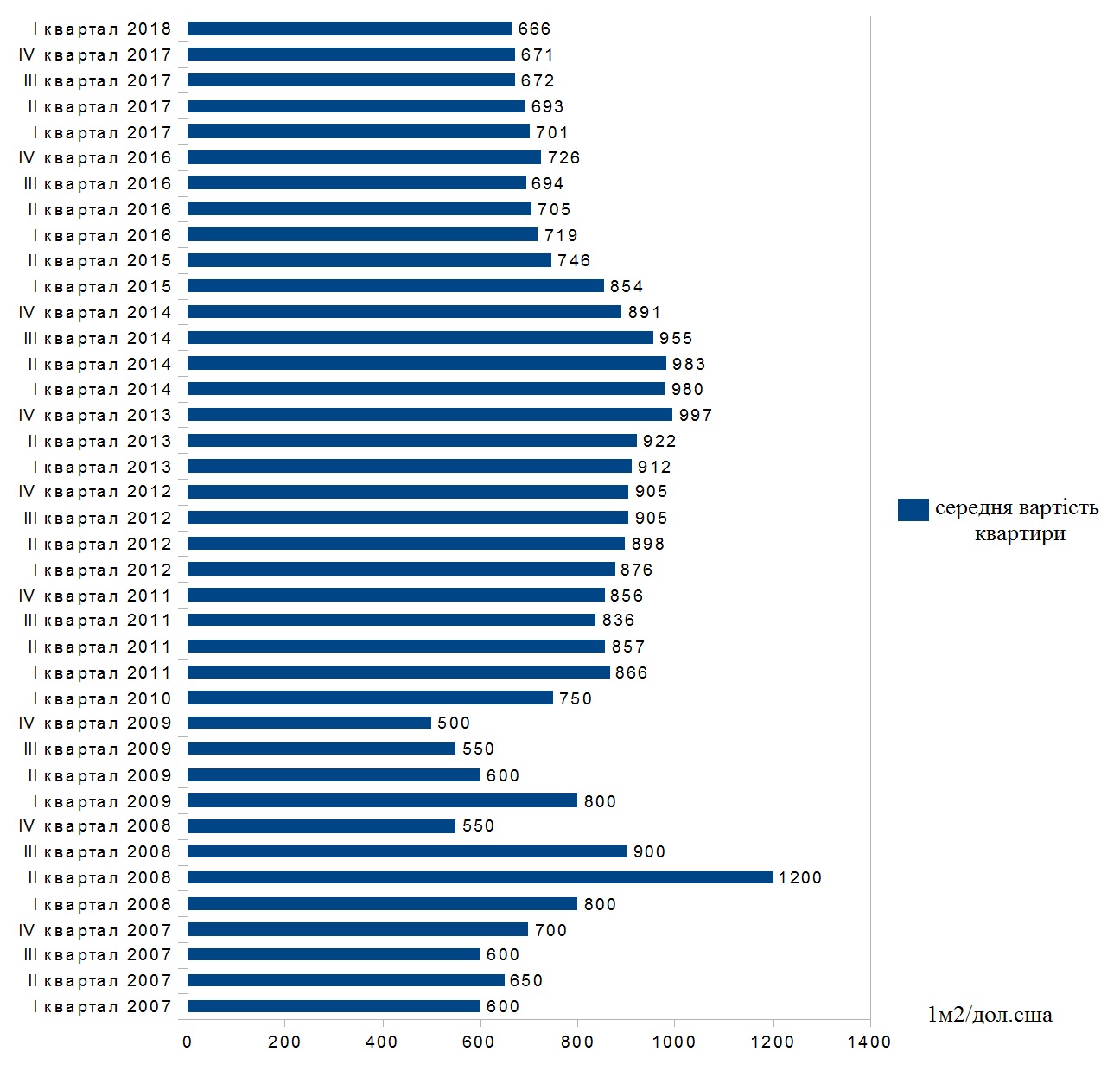

Аналітичний відділ Харківського інвестиційного агентства нерухомості, пропонує Вашій увазі дослідження ринку житлової нерухомості м Харкова c січня 2007 року по січень 2018 року

За підсумками січня 2018 р найменша середня вартість 1 кв.м. житла була зафіксована IV кварталі 2009 році, яка склала 500 $ / кв.м. Найбільша середня ціна за квадратний метр була зафіксована в II кварталі 2008 році і складе 1200 $ / кв.м.

Загальна середня коливання цін по Харкову з січня 2007 року по січень 2018 року становить 66 дол (600 — 666 дол / м.кв.). Таким чином, спостерігаємо стабілізацію цін на ринку.

Аналітика вторичного ринку нерухомості в м. Харкові за січень 2018 р

Аналітика вторичного ринку нерухомості в м. Харкові за грудень 2017 р

Аналітика вторичного ринку нерухомості в м. Харкові за листопад 2017 р

Прогноз на рынке недвижимости по состоянию на 22.11.2017

Аналітика вторичного ринку нерухомості в м. Харкові за жовтень 2017 р

АНАЛІТИКА ЗЕМЕЛЬ КОМЕРЦІЙНОГО ПРИЗНАЧЕННЯ В ХАРКОВІ ЗА ЖОВТЕНЬ

Була зроблена аналітика за жовтень в Харкові по землям комерційного призначення. Були взяті площі від 14 до 200 соток. Найдорожча земля виявилася в районі Холодної гори, 25 соток коштують 155 000 доларів (4 119 900 грн), тобто 1 сотка коштує 6200 доларів (164 796 грн.). Найменьша вартість виявилася в районі Песочина, 200 соток коштують 40000 доларів (1 063 200 грн.), тобто 1 сотка 200 доларів (5 316 грн).

Середня вартість 1 сот / дол. становить 2249.

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию ежемесячные исследования рынка недвижимости г. Харькова.

По данным аналитического отдела «ХИАН» индекс стоимости вторичного жилья Харькова в августе 2017 года произошел не значительное повышение, всего на + 0,7 % до отметки 674 долл/кв.м. Повышение средней стоимости было зафиксировано на Салтовке (+2,3%), Н.Дома (+4,2%), Одесская (+2,1%), на ХТЗ, Рогань, пос. Восточный (+13,5%), Х.Гора (+2,9%), Центр, Нагорный, Госпром (+11,4%).

По данным аналитического центра «Харьковского инвестиционного агентства недвижимости» с начала марта 2017 года на рынке недвижимости г. Харькова наблюдается стабилизация цен, с небольшим перепадом в апреле, по отдельным сегментам рынка. Анализ цен на рынке в августе 2017 года по отношению к июлю 2017 года, подтверждает факт остановки снижения цен по сравнении с прошлым кварталом. Наблюдаем даже не большое повышение цен, но оно не значительное и в дальнейшем прогнозируется полная стабилизация.

Наблюдаем, небольшой рост цен в районах: на Салтовке, Н.Дома, Одесская, на ХТЗ, Рогань, пос.Восточный, Х.Гора, Центр, Нагорный, Госпром.

По итогам августа 2017г., наименьшая средняя стоимость 1 кв.м. жилья была зафиксирована в районе Х.Гора, которая составила 260 $/кв.м. Наибольшая средняя цена за квадратный метр в августе 2017 г. была зафиксирована на Алексеевка и составила 1555 $/кв.м.

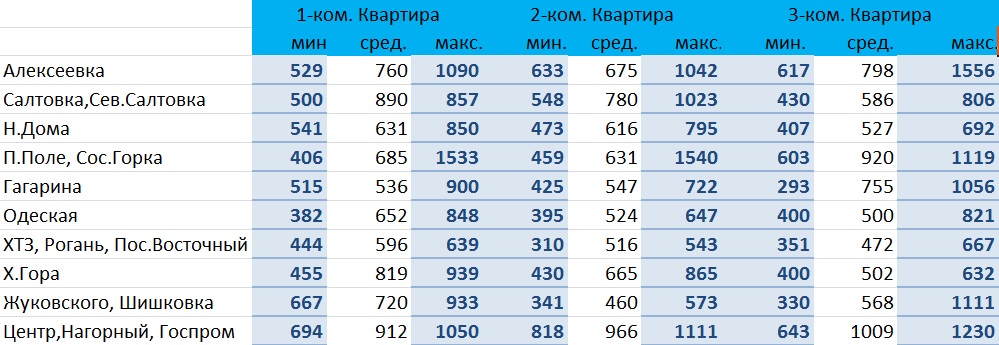

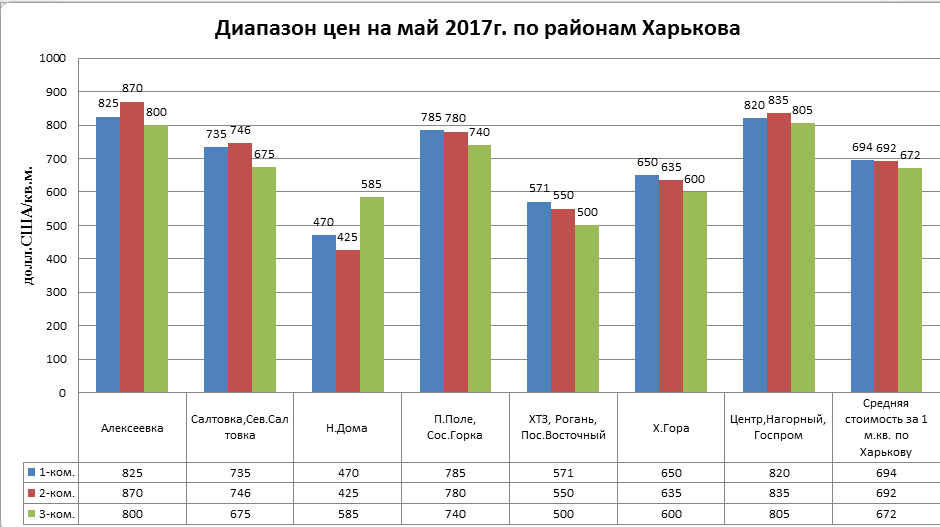

Цена предложения 1 кв.м жилья в диапазоне от минимальной до максимальной на вторичном рынке жилой недвижимости по главным районам г. Харькова.

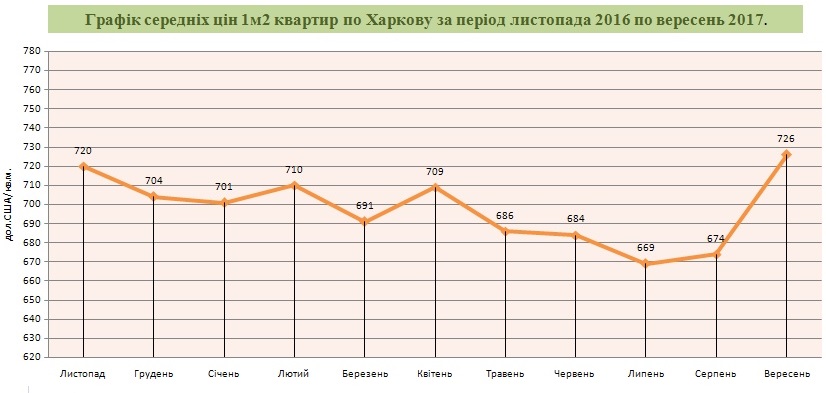

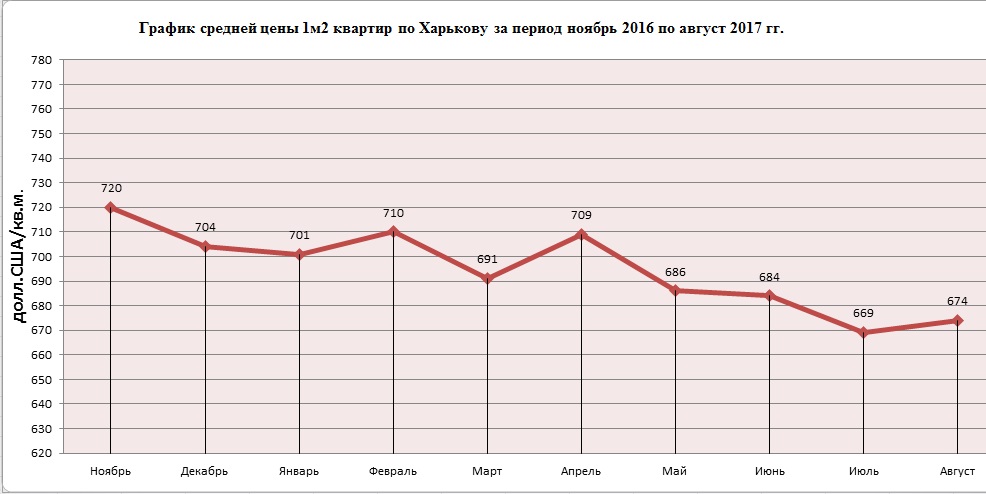

Общее среднее колебание цен по Харькову с ноября 2016 года по август 2017 года составляет

46 долл/кв.м. (720 – 674 долл/м.кв.) Таким образом, наблюдаем стабилизацию цен на рынке и делаем осторожный прогноз о возможном начале повышения цен осенью-зимой 2017 года.

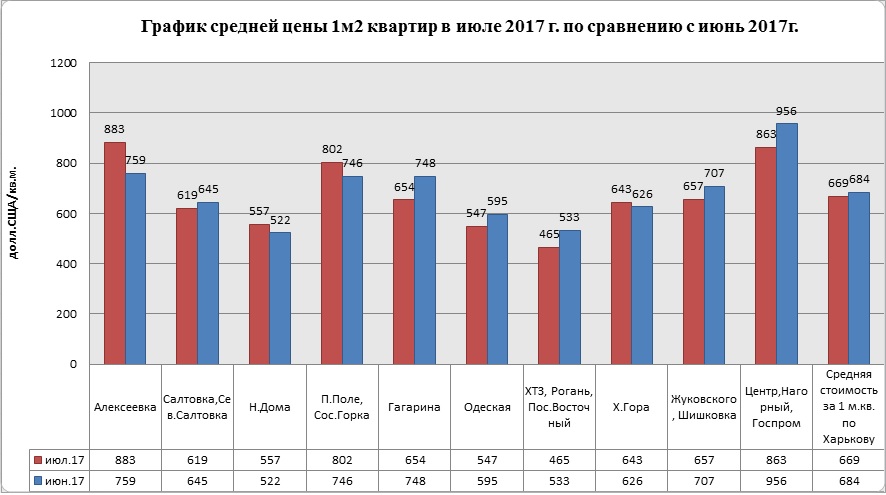

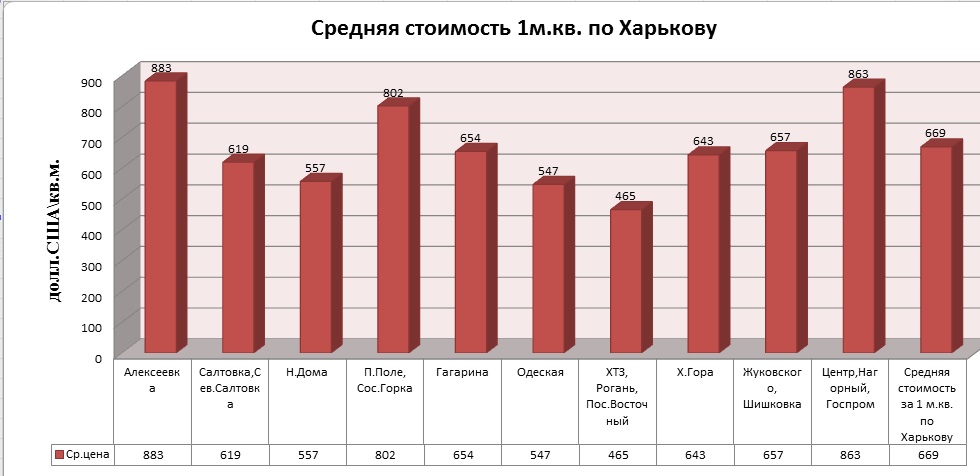

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию ежемесячные исследования рынка недвижимости г. Харькова.

По данным аналитического отдела «ХИАН» индекс стоимости вторичного жилья Харькова в июле 2017 года произошел не значительный спад, всего на —2,2 % до отметки 669 долл/кв.м. Понижение средней стоимости было зафиксировано на Салтовке (-4,2%), Гагарина (—4,3%), Одесская (-8,7%) , на ХТЗ, Рогань, пос. Восточный (-8,9%), Жуковского, Шишковка (-7,6%), Центр, Нагорный, Госпром (-0,7%)

Анализируя структуру продаж по Харькову, можно сделать вывод, что наиболее востребованными остаются 1-2 комнатные квартиры, имеющие качественные планировочные характеристики и распложенные в районах с развитой инфраструктурой и транспортной доступностью. Традиционно высокий спрос сохраняется на квартиры среднего ценового сегмента – 20-40 тыс. долл.

По данным аналитического центра «Харьковского инвестиционного агентства недвижимости» с начала марта 2017 года на рынке недвижимости г. Харькова наблюдается стабилизация цен, с небольшим перепадом в апреле, по отдельным сегментам рынка. Анализ цен на рынке в июле 2017 года по отношению к июню 2017 года, подтверждает факт остановки снижения цен по сравнении с прошлым кварталом. Не большое снижение есть, но оно не значительное и в дальнейшем прогнозируется полная стабилизация.

Наблюдаем, небольшой рост цен в районах: Алексеевка, Новы Дома, П.Поле, Сосновая Горка, Холодная Гора.

По итогам июля 2017г., наименьшая средняя стоимость 1 кв.м. жилья была зафиксирована в районе Х.Гора, которая составила 260 $/кв.м. Наибольшая средняя цена за квадратный метр в июле 2017 г. была зафиксирована на Алексеевка и составила 1555 $/кв.м.

Цена предложения 1 кв.м жилья в диапазоне от минимальной до максимальной на вторичном рынке жилой недвижимости по главным районам г. Харькова.

Общее среднее колебание цен по Харькову с ноября 2016 года по июль 2017 года составляет 51 долл. (720 – 669 долл/м.кв.) Таким образом, наблюдаем стабилизацию цен на рынке и делаем осторожный прогноз о возможном начале повышения цен осенью-зимой 2017 года.

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию ежемесячные исследования рынка недвижимости г. Харькова.

По данным аналитического отдела «ХИАН» индекс стоимости вторичного жилья Харькова в июне 2017 года произошел не значительный спад, всего на —0,2 % до отметки 684 долл/кв.м. Понижение средней стоимости было зафиксировано на Алексеевке (-9,6%), Павловом Поле, Сосн.Горке (—2,9%), Салтовка, Сев.Салтовка (-1,6%) не значительно снижение на Х.Горе (-0,3%).

Анализируя структуру продаж по Харькову, можно сделать вывод, что наиболее востребованными остаются 1-2 комнатные квартиры, имеющие качественные планировочные характеристики и распложенные в районах с развитой инфраструктурой и транспортной доступностью. Традиционно высокий спрос сохраняется на квартиры среднего ценового сегмента – 20-40 тыс. долл.

По данным аналитического центра «Харьковского инвестиционного агентства недвижимости» с начала февраля 2017 года на рынке недвижимости г. Харькова наблюдается стабилизация цен по отдельным сегментам рынка. Анализ цен на рынке в июне 2017 года по отношению к маю 2017 года, подтверждает факт остановки снижения цен.

Наблюдаем, небольшой рост цен в районах Н.Дома, Рогань, пос. Восточный, ХТЗ, Центр, Госпром и стабилизацию на Холодной Горе.

По итогам июня 2017 г, наименьшая средняя стоимость 1 кв.м. жилья была зафиксирована в районе Н.Дома, которая составила 437 $/кв.м. Наибольшая средняя цена за квадратный метр в мае 2017 г была зафиксирована в Центральном районе и составила 1024 $/кв.м.

Общее среднее колебание цен по Харькову с ноября 2016 года по май 2017 года составляет 36 долл (720 – 684 долл/м.кв.) Таким образом, наблюдаем стабилизацию цен на рынке и делаем осторожный прогноз о возможном начале повышения цен осенью-зимой 2017 года.

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию ежемесячные исследования рынка недвижимости г. Харькова.

По данным аналитического отдела «ХИАН» индекс стоимости вторичного жилья Харькова в мае 2017 года снизился на 3,3 % до отметки 686 долл/кв.м. Понижение средней стоимости было зафиксировано на Новых Домах (-7,8%), Павловом Поле, Сосн.Горке (-3,5%), не значительно снижение на ХТЗ, Рогань (-0,5%), Центр, Нагорный (-5,6%).

Анализируя структуру продаж по Харькову, можно сделать вывод, что наиболее востребованными остаются 1-2 комнатные квартиры, имеющие качественные планировочные характеристики и расположенные в районах с развитой инфраструктурой и транспортной доступностью. Традиционно высокий спрос сохраняется на квартиры среднего ценового сегмента – 20-40 тыс. долл.

По данным аналитического центра «Харьковского инвестиционного агентства недвижимости» с начала февраля 2017 года на рынке недвижимости г. Харькова наблюдается стабилизация цен по отдельным сегментам рынка. Анализ цен на рынке в мае 2017 года по отношению к апрелю 2017 года, подтверждает факт остановки снижения цен.

Наблюдаем, небольшой рост цен по Алексеевке и Салтовке и стабилизацию цен в районах ХТЗ, Рогань, пос. Восточный. По итогам мая 2017 г, наименьшая средняя стоимость 1 кв.м. жилья была зафиксирована в районе Н.Дома, которая составила 425 $/кв.м. Наибольшая средняя цена за квадратный метр в мае 2017 г была зафиксирована в Салтовском районе и составила 746$/кв.м.

Общее среднее колебание цен по Харькову с ноября 2016 года по май 2017 года составляет 34 долл (720 – 686 долл/м.кв.) Таким образом, наблюдаем стабилизацию цен на рынке и делаем осторожный прогноз о возможном начале повышения цен осенью-зимой 2017 года.

Аналіз ринку виробничо-складської нерухомості Харкова

У квітні 2017 року середня ціна представлених до продажу складських приміщень, відзначена на

рівні 154 дол. США / кв. м.

Середня ціна пропозиції складської нерухомості в залежності від класовості об’єктів в квітні по

Харкову зафіксована:

склади класу «В» — 424 дол. США / кв. м.

склади класу «С» — 135 дол. США / кв. м.

склади класу «D» — 92 дол. США / кв. м.

У структурі пропозиції склади класу «А» по місту Харкову за досліджуваний період часу на ринку

нерухомості не пропонувалися.

Існуючий попит по місту в квітні формував середню ціну угоди на об’єкти складської нерухомості.

Так потенційний покупець пропонує ту ціну, яку вважає для себе оптимальною, а продавець вже

приймає рішення, погоджуватися на продаж об’єкта чи ні (торг на об’єкт нерухомості від ціни пропозиції може бути в діапазоні від 10% до 35%).

За січень — квітень 2017 року зафіксовано попит на складські площі по Харкову площею від 200 до

1500 кв. м.

Діапазон цін, в 2017 році даний бізнесом для покупки по місту знаходиться в діапазоні від 60 до 120 дол. США / кв. м.

Попит на приміщення площею до 500 кв. м. перебував в ціновому діапазоні від 80 до 120 дол. США / кв. м.

Приміщеннями площею від 500 до 1500 кв. м. цікавили потенційних покупців в ціновому діапазоні від 60 до 90 дол. США / кв. м.

За підсумком 4 міс. 2017 року частка складських площ в центральних районах склала 1%. Найбільша частка складських об’єктів розташована в віддалених районах міста 73%, пропозиція на сегменті продажу в наближених районах склало 26%.

У березні 2017 року середня ціна пропозиції на сегменті купівлі-продажу виробничої нерухомості

відзначена на рівні 176 дол. США / кв. м., відносно січня середня ціна підвищилася на 1,73%.

З квітня 2016 року середня вартість продажу виробничих приміщень збільшилася на 22,8%. Індекс зростання склав 1,23.

Зниження середньої ціни в жовтні 2016 року до 124 дол. США / кв. м. пов’язано зі зменшенням

кількості пропозиції на ринку Харкова (багато власників відклали продаж об’єктів на невизначений термін), а також зниженням попиту (відсутність потенційних інвесторів готових купувати об’єкти виробничого призначення).

За підсумком 2016 року середня ціна пропозиції підвищилася до 160 дол. США / кв. м. Даному

зростання середньої ціни посприяло збільшення попиту до кінця 2016 року.

Експерти ринку відзначають, що в вартість пропозиції по місту Харкову у великій частині

пропонованих об’єктів, вже закладена вартість обладнання (верстати, кран-балки і т. П.), Так само не маловажним фактором, що впливає на вартість, залишаються виділені ліміти електроенергії і якісні характеристики будівлі.

У 2017 році, більшу частину пропозиції становили виробничі площі в межах міста, що обумовлено

містобудівним плануванням Харкова як великого індустріального центру. Найбільшу частку пропозиції, в 1 кварталі 2017 року, склали об’єкти в віддалених районах міста — 73%. Найменшу склали центральні райони — 3%.

Слід зазначити, що ринок виробничої нерухомості в формуванні ціни квадратного метра сильно

динамічний, на сьогоднішній день покупець диктує ціну ту яку він готовий запропонувати за об’єкт, а власник вже погоджується чи ні. За даними експертів Консалтингової групи IDCM Project стартова ціна пропозиції може відрізнятися від ціни угоди до 30%.

Хороших, якісних об’єктів нерухомості дуже мало, а об’єкти високої якості зовсім відсутні на ринку нерухомості. Це зумовлює із однієї сторони присутність достатнього високого попиту на якісну складську та виробничу нерухомість. З іншої сторони, маємо дуже низькі ціни на об’єкти не якісної промислово-складської нерухомості, майже зовсім відсутній попит зі сторони покупців, тому маємо різницю майже в 4 рази.

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему

вниманию ежемесячные исследования рынка недвижимости г. Харькова.

По данным отдела «ХИАН» индекс стоимости вторичного жилья Харькова в апреле 2017 года повысился на 2.6 % до отметки 709 долл/кв.м. Повышение средней стоимости было зафиксировано на Алексеевке (+4,1%), Салтовка, Сев.Салтовка (+11,3%), ХТЗ,Рогань (+8,5%) Центр,Нагорный (+3%).

Анализируя структуру продаж по Харькову, можно сделать вывод, что наиболее востребованными остаются 1-2 комнатные квартиры, имеющие качественные планировочные характеристики и расположенные в районах с развитой инфраструктурой и транспортной доступностью. Традиционно высокий спрос сохраняется на квартиры среднего ценового сегмента – 20-40 тыс. долл.

По итогам апреля 2017 г, наименьшая средняя стоимость 1 кв.м. жилья была зафиксирована в районе ХТЗ, Рогани, составила 510 $/кв.м. Наибольшая средняя цена за квадратный метр в апреле 2017 г была зафиксирована в Салтовском районе и составила 660$/кв.м.

Наиболее дорогое жилье традиционно сосредоточено в центральных районах – Центр и Нагорный. Здесь цена квадратного метра увеличивается пропорционально количеству комнат в квартире. Эта же тенденция в некоторой степени характерна для Павлого Поля, поскольку наличие развитой инфраструктуры и удобного месторасположения поддерживает стоимость квартир в этих районах на уровне выше среднего.

Состав предложения в спальных районах города более однородный, чем в центре, где сосредоточены элитные дорогие квартиры с улучшенной планировкой и ремонтом. Поэтому здесь соотношение цен на жильё в зависимости от сегмента носит обратный характер – стоимость квадратного метра снижается с увеличением комнатности в квартире.

Что касается последних тенденций в изменении цен в период с ноября 2016 г. по 31 апреля 2017г., в среднем по Харькову цена 1 м2 жилой недвижимости на вторичном рынке снизилась на 8,4%. Это является скорее следствием увеличения предложения на первичном рынке, нежели общей негативной тенденцией.

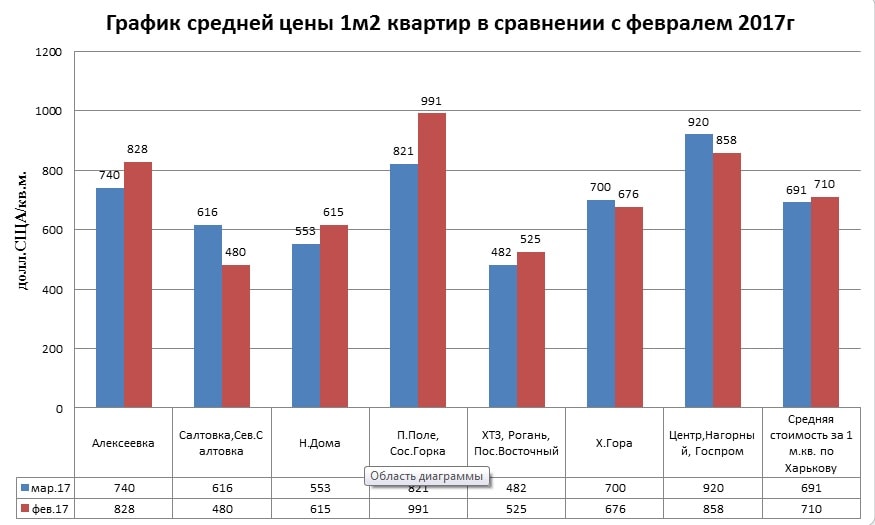

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию ежемесячные исследования рынка недвижимости г. Харькова.

Статистика средней стоимости квадратного метра жилой недвижимости на вторичном рынке в городе Харькове за период с 1 ноября 2016 года, по 31 Марта 2017 года снизилась в относительных величинах -4,2 %.

В результате проведенных исследований по состоянию на 31 марта 2017 года, средняя стоимость по районам г. Харькова: Алексеева, Салтовка, Сев. Салтовка, Новые Дома, П. Поле, Сосновая Горка, ХТЗ, Рогань, пос. Восточный, Х. Гора, Центр, Нагорный, Госпром составляет 691 долл.США\кв.м.

Динамика средних цен предложения на вторичном рынке недвижимости по районам в сравнении с прошлым месяцем представлена на рисунке ниже. Средняя цена предложения квартир на вторичном рынке жилой недвижимости Харькова в марте отмечена на уровне 691 долл/кв.м., относительно февраля 2017 г. средние показатели понизились на 2,7%.

Диапазон цен по бытовым районам Харькова на вторичном рынке жилья представлен ниже на рисунке.

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию исследования рынка квартир гостиного типа г. Харькова за І и ІІ полугодие 2016 года.

Информационно аналитический центр «Олимп Консалтинг» представляет вашему вниманию исследование рынка жилой недвижимости:

Снижение средней стоимости кв.м., жилой недвижимости (социальное жилье) в городе Харькове -0,85 %

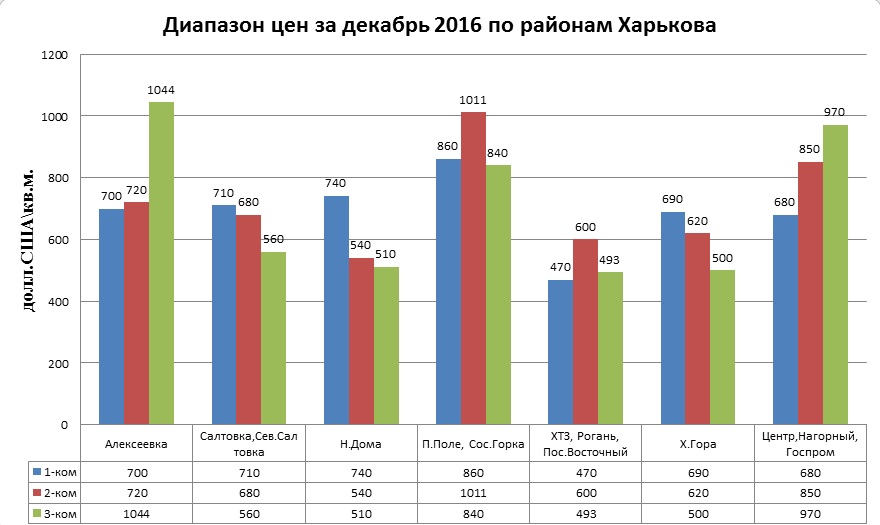

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию исследования рынка жилой недвижимости г. Харькова за декабрь 2016 года.

Динамика средних цен предложения на вторичном рынке недвижимости по районам в сравнении с следующим месяцем (январь 2017г.) представлена на рисунке ниже. Средняя цена предложения квартир на вторичном рынке жилой недвижимости Харькова в декабре отмечена на уровне 732 долл/кв.м., относительно января 2017 г. средние показатели были выше на 4,23%.

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию исследования рынка коммерческой недвижимости г. Харькова за 2016 год.

Потенційні покупці цікавляться переважно виробничо-складськими будівлями площею до 500-3000 м2, розташованими в сформованих промислових зонах в межах міста, в хорошому стані, з підведеними комунікаціями. При цьому якщо в 2015 р найбільш затребувані були такі об’єкти вартістю до 80-100 $ / м2, то в першому півріччі 2016 р потенційні покупці готові були розглядати пропозиції не дорожче 50-70 $ / м2.

У січні-березні 2016 року більшу частину пропозиції становили виробничі площі в межах міста, що обумовлено містобудівним плануванням Харкова як великого індустріального центру.

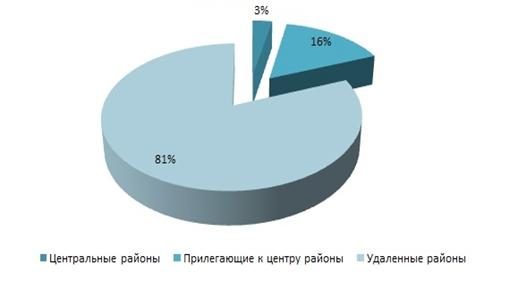

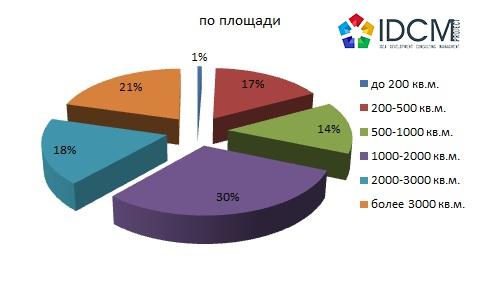

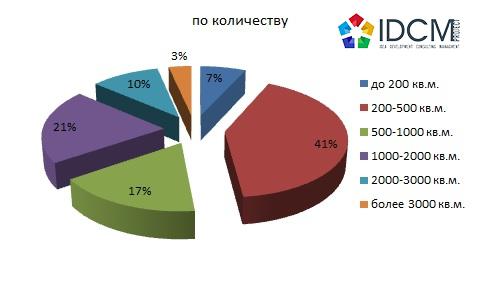

Найбільшу частку пропозиції, в 1 кварталі 2016 року, склали об’єкти в віддалених районах міста: по площі 81%, за кількістю 68% (рис. 1, рис. 2).

Рисунок 1 – Найбільша частку пропозиції по площі

Рисунок 2 – Найбільша частку пропозиції по кількості

У 1 кварталі 2016 року найбільшу питому вагу в структурі пропозиції на ринку виробничих приміщень припадав на об’єкти площею понад 3000 м2. — 42%.

Площі дрібного формату (до 200 м2 ), затребувані малим бізнесом, в загальному обсязі займають найменшу частку і представлені, в основному, приміщеннями вільного призначення в зонах житлової та громадської забудови — 2% (рис. 3).

Рисунок 3 – Структура поточного пропозиції в залежності від площі приміщень на сегменті продажу в 1 кварталі. 2016 року.

Аналіз цінових показників на сегменті оренди, березень 2016 року:

На ринку оренди складської нерухомості Харкова в березні 2016 року спостерігалося зниження лінії тренда цінових індексів, відносно січня 2016 року середня ціна знизилася на 10,5% і склала 27,3 грн. / м2.

Значення середнього цінового показника орендної ставки з березня 2015 року, підвищилася з 26,7 грн. / м2. до 27,3 грн. / м2. Індекс зростання склав 1,02(рис.4).

Рисунок 4 – Динаміка середньої ціни пропозиції складської нерухомості Харкова березень 2015-березень 2016 року.

У 1-му кварталі 2016 року частка складських площ в центральних районах по площі, склала 0,2%, за кількістю 3%. Найбільша частка складських об’єктів розташована в віддалених районах міста по площі 94%, за кількістю 86%, пропозиція на сегменті оренди за площею в наближених районах склало 5% (рис. 5, рис. 6).

Рисунок 5 – Найбільша частка складських об’єктів міста по площі

Рисунок 6 – Найбільша частка складських об’єктів міста по кількості

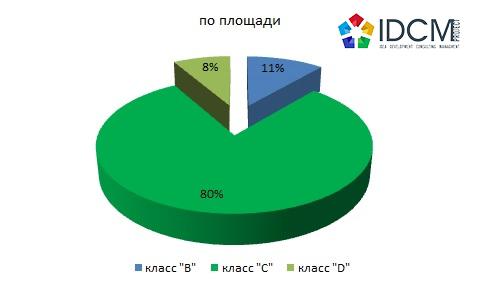

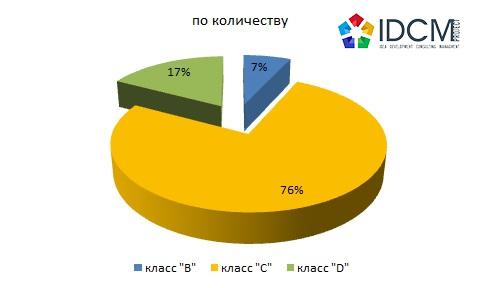

Структура поточного пропозиції в залежності від класу (по площі) протягом 1-го кварталу 2016 року змінилася на користь збільшення приміщень класу «В» і їх частка склала 11%. Частка професійних приміщень класу «С» як і раніше максимальна — 80%, склади класу «D» склали — 8% (рис. 7, рис. 8).

Склади класу «А» в структурі поточного пропозиції на період проведення аналізу були відсутні — це пояснюється невеликою кількістю пропозиції на ринку м. Харкова.

Рисунок 7 – Структура поточної пропозиції в залежності від класу по площі

Рисунок 8 – Структура поточної пропозиції в залежності від класу по кількості

У структурі попиту за площею, в 1 кварталі 2016 року збільшилася кількість заявок на складські приміщення площею від 200 до 500 м2 (+ 3%), в той час як кількість заявок на приміщення понад 1000 м2 зменшилася практично в четверо (рис. 9, рис. 10).

Рисунок 9 – Структура попиту за площею

Рисунок 10 – Структура попиту за кількістю

У жовтні 2016 року середня ціна представлених до продажу складських приміщень, в гривні, відзначена на рівні 2699 грн. / м2, відносно вересня 2016 року середня ціна виросла на 3,65%. У доларовому еквіваленті в жовтні середня ціна пропозиції збільшилася на 4,04% до 103 дол. США / м2.

Відносно січня 2016 року, середня ціна за 1 м2 складської площі, в гривнях, стала нижче на 10,42%, а в доларах на 10,43%. Індекс зростання склав по 0,9 як в гривнях, так і в доларах.

З огляду на похибку в розрахунку середньої ціни пропозиції на складську нерухомість, яка дорівнює ± 4,8%, що становить ± 4,94 дол. США за 1 м2, можна зробити висновок про стабільність цінового індексу в місті Харкову в межах 95-105 дол. США / м2 , оскільки зміна середньої ціни пропозиції не перевищує показник похибки (рис. 11).

Рисунок 11 – Динаміка середньої ціни пропозиції на складську нерухомість

За підсумком 10 місяців 2016 року частка складських площ в центральних районах по площі, склала 9%, за кількістю 4%. Найбільша частка складських об’єктів розташована в віддалених районах міста по площі 69%, за кількістю 76%, пропозиція на сегменті продажу по площі в наближених районах склало 23% (рис. 12).

Характерною особливістю ринку виробничо-складської нерухомості Харківського регіону є фіксація орендних ставок переважно в національній валюті. З огляду на зростання тарифів на комунальні послуги, а також значні валютно-курсові коливання з початку 2015 намітилася тенденція до підвищення орендних ставок на виробничо-складську нерухомість. За січень-вересень 2015 р заявлені орендні ставки збільшилися в середньому на 20-25% (на 3-5 грн. / м2). До кінця 2015 року цінові показники на сегменті оренди стабілізувалися, а в першому кварталі 2016 року спостерігалося зниження середніх орендних ставок на увазі зниження активності потенційних орендарів (рис. 13).

Рисунок 13 – Динаміка середньої орендної ставки виробничо-складської нерухомості

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию ежемесячные исследования рынка недвижимости г. Харькова.

В результате проведенных исследований по состоянию на 28 февраля 2017 года, средняя стоимость по районам г. Харькова: Алексеева, Салтовка, Сев. Салтовка, Новые Дома, П. Поле, Сосновая Горка, ХТЗ, Рогань, пос. Восточный, Х. Гора, Центр, Нагорный, Госпром составляет 710 долл.США\кв.м.

Динамика средних цен предложения на вторичном рынке недвижимости по районам в сравнении с прошлым месяцем представлена на рисунке ниже. Средняя цена предложения квартир на вторичном рынке жилой недвижимости Харькова в феврале отмечена на уровне 710 долл/кв.м., относительно января 2017 г. средние показатели повысились на 1,01%.

Диапазон цен по бытовым районам Харькова на вторичном рынке жилья представлен ниже на рисунке.

Аналитический отдел Харьковского инвестиционного агентства недвижимости, предлагает Вашему вниманию ежемесячные исследования рынка недвижимости г.Харькова.

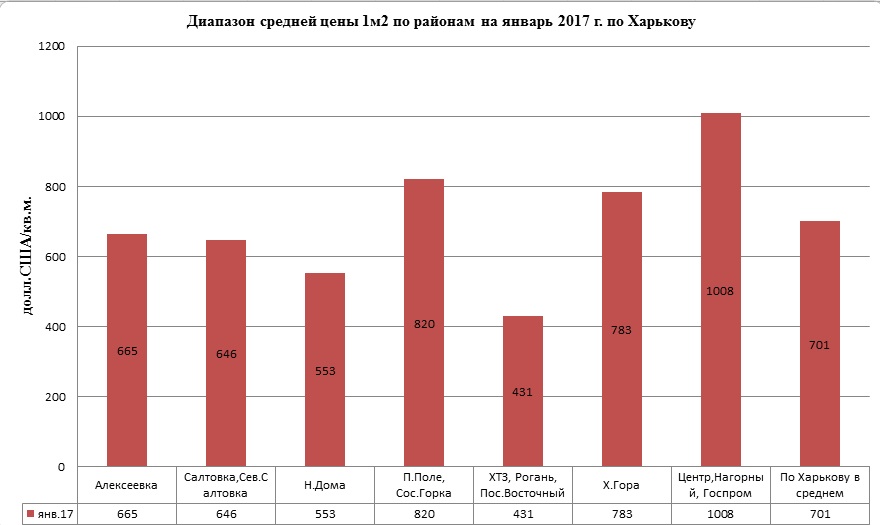

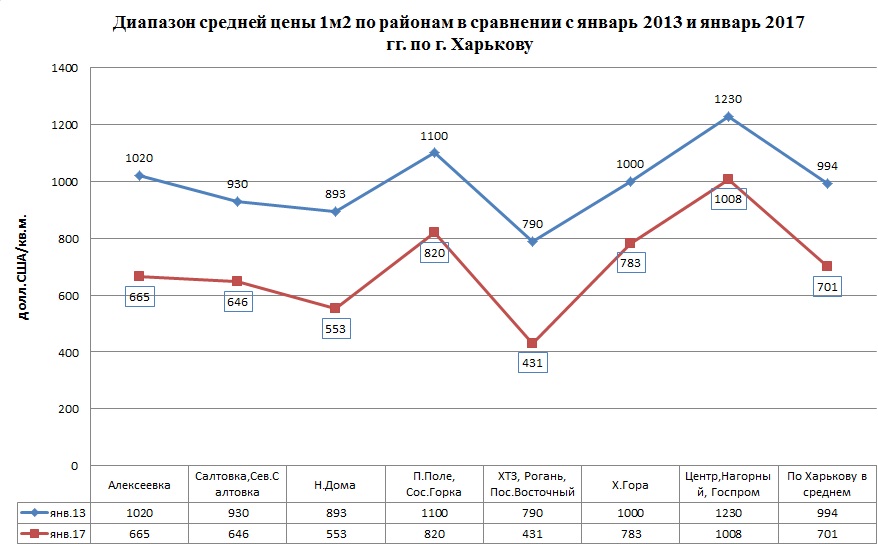

В результате проведенных исследований по состоянию на 1 февраля 2017 года, средняя стоимость по районам г. Харькова: Алексеева, Салтовка, Сев. Салтовка, Новые Дома, П. Поле, Сосновая Горка, ХТЗ, Рогань, пос. Восточный, Х. Гора, Центр, Нагорный, Госпром составляет 701 долл.США\кв.м.

Наблюдаем небольшое повышение активности на рынке недвижимости потенциальных покупателей. Отдельным спросом пользуются объекты первичной недвижимости в основном из-за более низкой стоимости 1м.кв. недвижимости, чем на вторичном рынке.

Диапазон цен по бытовым районам Харькова на вторичном рынке жилья представлен ниже на рисунке.

Наиболее высокие ценовые показатели традиционно характерны для центральных бытовых районов города: Центр, Госпром, П. Поле (1008 долл. США/кв. м). Наименьшая средняя цена предложения квартир по итогам января 2017 года зафиксирована в отдаленных районах города: ХТЗ, Рогань (431 долл. США/кв. м)

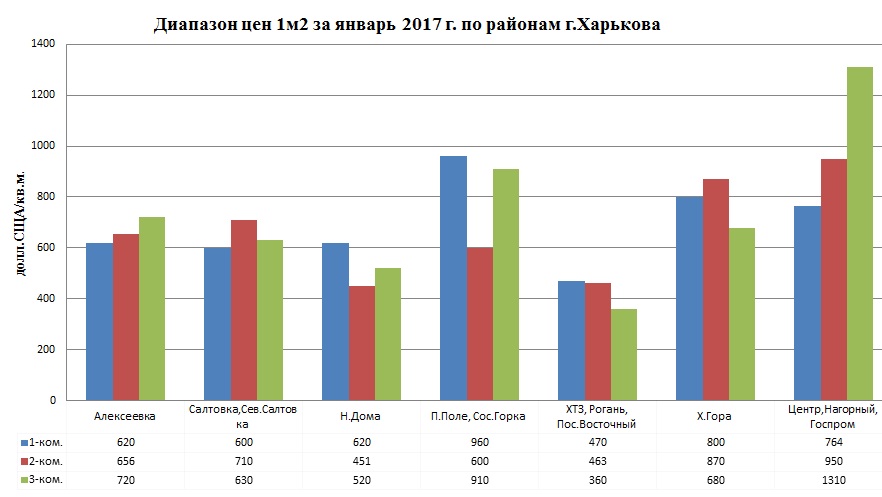

Диапазон цен в сравнении с январем 2013 года, можно наблюдать на рисунках ниже:

ЯНВАРЬ 2013 года

| Районы | Стоимость | Средняя по району | ||||||

| 1-к | 2-к | 3-к | ||||||

| Алексеевка | 1070 | 980 | 970 | 1006,67 | ||||

| Салтовка, Сев. Салтовка | 1060 | 1000 | 900 | 986,67 | ||||

| Н. Дома | 960 | 930 | 850 | 913,33 | ||||

| П. Поле, Сосн. Горка | 1200 | 1100 | 1150 | 1150 | ||||

| ХТЗ, Рогань, пос. Восточный | 910 | 820 | 770 | 833,33 | ||||

| Х. Гора | 1050 | 1000 | 1000 | 1016,67 | ||||

| Центр, Нагорный, Госпром | 1100 | 1280 | 1180 | 1186,67 | ||||

| Средняя стоимость за 1 м.кв. В $ США по Харькову | 1050 | 1015,71 | 974,29 | 1013,33 | ||||

| Цены приведены из расчета за 1м.кв. В $ США | ||||||||

ЯНВАРЬ 2017 года

| Районы | Стоимость | Средняя по району | ||||||

| 1-к | 2-к | 3-к | ||||||

| Алексеевка | 620 | 656 | 720 | 665,33 | ||||

| Салтовка, Сев. Салтовка | 600 | 710 | 630 | 646,67 | ||||

| Н. Дома | 620 | 890 | 520 | 676,67 | ||||

| П. Поле, Сосн. Горка | 960 | 600 | 910 | 823,33 | ||||

| ХТЗ, Рогань, пос. Восточный | 470 | 463 | 360 | 431 | ||||

| Х. Гора | 800 | 870 | 680 | 783,33 | ||||

| Центр, Нагорный, Госпром | 764 | 1236 | 1310 | 1103,33 | ||||

| Средняя стоимость за 1 м.кв. В $ США по Харькову | 690,57 | 775 | 732,86 | 732,81 | ||||

| Цены приведены из расчета за 1м.кв. В $ США | ||||||||